奢侈品行业拐点显现 折扣店恶性消化存货

http://www.sina.com.cn 2009年04月17日 15:56 新财富

导语:过去一年里,三大奢侈品集团股票价格大幅下挫,大多数奢侈品公司存货大幅上升,迫使它们通过大幅度、大面积、长时间的折扣销售来降低存货,从而打破了这一行业高速增长的内在逻辑。

截至2009年1月16日,三大奢侈品集团过去一年的股票价格大幅下挫,LVMH集团和历峰集团的股价分别下挫55%和33%,PPR的跌幅更是达到95%,远超同期道琼斯和标准普尔500指数51%和38%的跌幅。在这一表象之下,奢侈品行业正面临前所未有的危机。分析显示,在2003-2007年奢侈品牛市中,通过提价和扩大销售的双重方式,奢侈品行业获得了“内生和外生”增长的双重动力,而今,大多数奢侈品公司存货大幅上升,迫使它们通过大幅度、大面积、长时间的折扣销售来降低存货,从而打破了这一行业高速增长的内在逻辑。

存货大幅上升的外部因素,无疑可归结到全球经济和金融危机的影响,但更根本的因素是奢侈品牌自身的扩张策略。

也许,奢侈品制造者们需要重新检视祖训的可贵:产量永远比市场需求少一件,识货者自来。

在5年的强劲增长后,奢侈品市场终于放缓速度,并在2009年进入新一轮衰退期。

香奈尔在2009年初裁员200员工的计划,被看成奢侈品行业萎缩的标志信号。其实,行业收缩迹象早已出现。2008年第二季度,美国这个消费占比36%的主要奢侈品市场的消费就下降了20%,奢侈品消费信心降至近5年来的最低水平。更直观的数据来自万事达信用卡(MasterCard)公司的消费调查:2008年10月,全球奢侈品支出下降了20.1% ,11月更进一步下滑了24.4%。

贝 恩咨询(Bain Co)预测,全球奢侈品市场2008年的增速会降低至2%;法国一家奢侈品研究机构也同样预计,尽管这一市场2008年仍将实现3%的增长,不过与2006年9%和2007年6.5%的增长率相比,下滑严重。在全球经济和金融危机的影响下,2009年奢侈品市场将根据汇率变化出现2-7%的负增长。

行业拐点显现

行业下滑周期滞后

2008年三季度,在全球金融危机愈演愈烈之时,三大奢侈品巨头向世人展示了耀眼的半年报(当年4-9月)。截至2008年8月30日,巴黎春天(以下简称PPR)集团上半年营业额达95.84亿欧元,比上年同期增长11.8%,净利润达7.79亿欧元,与上年同期相比更是暴增141%。LVMH集团的经营业绩也毫不逊色,上半年营业额达到78亿欧元,较上年同期增长12%,净利润达8.91亿欧元,增长7%。历峰集团上半年销售额也比上年同期增长了16%。

在传统圣诞新年销售旺季之时,繁荣表象下的危机开始显现。2008年10月,历峰集团销售收入下滑了2个百分点。蒂芙尼(Tiffany)销售总额中占比1/10强的纽约第五大街专卖店,2008年10月的销售额继前三个月下滑5%后,再急降12个百分点。宝格丽(Bvlgari)在三季度利润急跌44%之后,更是发布了2008全年利润下滑预警。销售下滑、增长放缓、盈利预警等字眼频频出现在各大奢侈品上市公司的最新财务报表中,即便是奢侈品牌集团化运营的典范LVMH和爱玛仕(Hermès)等处于金字塔顶端的品牌,2008年三季度的销售增幅也出现了明显的下滑。

奢侈品上市公司的股价表现,非常直观地体现了行业下滑的趋势。截至2009年1月16日,过去一年,三大奢侈品集团的股票价格大幅下挫,LVMH集团和历峰集团的股价分别下挫55%、33%,PPR的跌幅更是达到95%,远远超过同期道琼斯和标准普尔500指数51%和38%的跌幅。德意志银行于2008年年中调低了对整个行业的盈利预期, 并且对所有奢侈品上市公司的股票均不持买入建议。

奢侈品行业不受经济周期影响的神话就此破灭。进一步的研究显示,奢侈品行业下滑较宏观经济周期滞后。佐证之一来自奢侈品公司的财务数据,历峰集团1999-2008年的财报显示,奢侈品行业销售放缓往往滞后于宏观经济下滑周期1-2年。在1998年亚洲金融危机和2000年3月纳斯达克科技网泡沫破灭之后,历峰在2001财年(截至当年3月)同比仍实现26%的强劲增长;但在2002财年,其每一个业务部门以及全球每一个销售区域都出现了负增长,总营业收入负增长5.4%,且负增长状态一直延续至2004财年。

存货增长高于销售增长,行业逆转

研究奢侈品的存货变化,可以让我们从本质上把握奢侈品行业的冷暖。

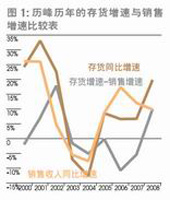

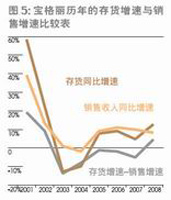

以历峰为例,在行业低谷期的2000-2003年,其每年的销售增速都低于存货增速,2002年度,存货增速较销售增速高近18个百分点;而在行业高速增长期的2003-2007年,历峰的存货增速均慢于销售增速。不过,2008年财年的数据显示,历峰的存货增速19.86%,较9.84%的销售增速高了10个百分点(图1)。

|

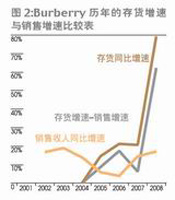

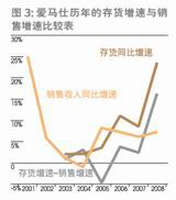

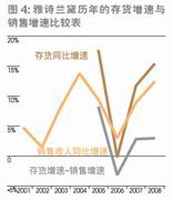

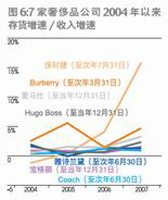

其他主要奢侈品公司的这一指标也大多指向了同一个方向。2004年以来存货增速与收入增速数据显示,Burberry、Hugo Boss 、爱马仕、Coach、雅诗兰黛(Estee Lauder)、宝格丽和保时捷(Porsche)等7家奢侈品公司在行业上升期的2005-2007财年,存货增速基本保持平稳或者下降趋势,爱玛仕、Coach、宝格丽和保时捷大多数年份的存货增速均低于销售增速,表明公司销售情况处于良性状态。而进入2008财年,除Coach外的其他6家公司的存货增长陡然上升,比上年几乎均高出10个百分点以上,达到2004年以来的最高值。其中Burberry的存货增速更是高达79.31%,较上年增加了59个百分点(表1)。而Coach 2008财年存货增速为24.71%,较上年微跌2个百分点,我们分析这是由于该公司近两年大肆开设折扣店所致,数据显示,截至2007财年,Coach已在北美市场开设了93家折扣店,对公司营收的贡献超过25%。

|

|

|

|

|

进一步比较这7家公司的存货增速和收入增速,结果显示,在行业上升期,多数公司的存货增速较销售增速低,或者二者之间的涨跌维持稳定。而2008财年,除Coach外的6家公司的存货增速均远远高于销售增速(图2、图3、图4、图5、图6)。

而从存货周转率看,LVMH和历峰的这一指标变化与行业周期高度相关。2003年,二者的存货周转率分别到达了1.22和0.82的低谷,进入2003-2007年的奢侈品增长周期后,两集团的存货周转率逐年稳步上升。而到2008年,其存货周转率再次发生逆转,历峰从1.05下滑至1,LVMH也下降至1.26(图7)。

LVMH的存货周转率比历峰高,主要是受二者的产品结构影响。LVMH的服饰、化妆品和精品零售等业务部门的营业收入占比约达80%,这类营业利润率相对较低的业务部门对存货周转率有更高的要求,其盈利也更依赖于从原材料至售出产品的时间,生产周期缩短,存货周转率得到提升,可以弥补营业利润率偏低的缺陷;而历峰的珠宝和钟表部门贡献了约80%的收入,这类产品营业利润较高,存货周转率的提升对利润的提升效果不如前者。

行业面临拐点已毫无悬念。对于奢侈品行业未来几年的图景,Banca Leonardo奢侈品行业分析师保拉・佩恰里尼(Paola Pecciarini)直言,“未来几年的形势都会非常严峻,而不仅仅是几个季度”,至少在2010年之前需求不会回升。

从“提价”到“折扣”,品牌核心受到挑战

存货压力下的折扣销售,将对奢侈品牌带来难以估量的伤害。

从2008年第四季度至今,在全球各地,以前从不打折的一些奢侈品牌,也开始以大幅度的折扣吸引消费者的光顾。2008年9月初,纽约满是奢侈品牌形象店的第五大街上随处可见奢侈品牌削价销售,YSL、Gucci等更是出现了5折以下的价格,而各品牌的季末大减价也比往年提早很多。